會計事務(乙級)

正式模擬測驗(80題)

題號面板

未作答

已作答

目前題

第 1 題

星航公司 101 年之銷貨收入為 $7,200,總資產為 $2,350。若其同業標準之總資產報酬率為 36% ,淨利率為 10% 。若依同業標準,該公司應縮減或擴充總資產之金額為多少?

第 2 題

華國公司 06 年 10 月底銀行結單餘額 $46,500,經核對後發現未達帳有: 銀行代收票據 $2,000,在途存款 $1,500,未兌現支票 $12,000 (其中保付支票 $4,000)及銀行代扣手續費 $100,正確銀行存款為

第 3 題

下列敘述何者正確? (複選)

第 4 題

寶璽公司擁有寶新公司 30% 股權, 01 年度寶新公司淨利為 $500,000,發放現金股利 $300,000,若寶璽公司誤以公允價值衡量處理,則對於採用權益法之投資、投資收益及保留盈餘項目分別之影響為何?

第 5 題

地球村公司 102 年度外幣應收帳款增加 $300,000,而該公司另簽訂遠期外匯合約為外幣應收帳款匯率避險,該合約於 102 年度產生現金淨流出 $7,000,則此交易在間接法下對現金流量表之影響為 (複選)

第 6 題

現金及銀行存款在資產負債表上通常合併以「現金」項目表達,其內容包括

第 7 題

台中公司 100 年初資本公積為 $50,000 、保留盈餘為 $200,000, 100 年淨利 $800,000,宣告現金股利 $290,000 、股票股利 $100,000,出售受贈資產收到現金 $72,000,庫藏股再發行價格超過成本 $200,000,為或有損失指撥盈餘 $150,000,除此之外無其他與權益有關之交易。台中公司 100 年 12 月 31 日應有 (複選)

第 8 題

台中公司於 102 年初對現有的機器,支付成本 $120,000 進行重大的增添,預計可以增加產能,殘值增加 $4,000。機器設備的原始成本為 $811,000,採用直線法已提列折舊 6 年,估計殘值為 $11,000。 102 年初累計折舊餘額為 $480,000,則 (複選)

第 9 題

不當抬舉導致肌肉骨骼傷害或肌肉疲勞之現象,可歸類為下列何者?

第 10 題

下列何項「不是」照明節能改善需優先考量之因素?

第 11 題

台中公司 106 年 1 月 1 日以 105 買回公司債,該公司債面額 $400,000, 每年 7 月 1 日及 12 月 31 日付息,買回時公司債之帳面金額為 $412,385,則 106 年 1 月 1 日買回公司債之分錄應包括 (複選)

第 12 題

台中公司於101年1月1日開始其確定福利計畫,規定員工年滿65歲退職後每年年底可得「2%×服務年數×退職時年薪」之給付額。時年40歲之王大明於101年初至台中公司服務,其當年度年薪為$28,000,預期王大明將在台中公司工作至退休,其至退職前可加薪24次,預計加薪幅度為每年3%,退職後之預期餘命為10年,折現率為4%。101至102年度所有精算假設都不變。關於台中公司對王大明退職後福利,下列敘述何者正確?(折現率3%,期間數24期,$1複利之終值為2.0328;折現率4%,期間數24期,$1複利之終值為2.5633;折現率3%,期間數24期,$1複利之現值為0.4919;折現率4%,期間數24期,$1複利之現值為0.3901;折現率3%,期間數23期,$1複利之現值為0.5067;折現率4%,期間數23期,$1複利之現值為0.4057;折現率3%,期間數10期,$1年金之現值為8.5302;折現率4%,期間數10期,$1年金之現值為8.1109) (複選)

第 13 題

下列何種交易對負債比率的影響為增加?

第 14 題

下列何者敘述錯誤?

第 15 題

下列何者可視為損失與利益發生的原因? (複選)

第 16 題

某甲在公務機關擔任首長,其弟弟乙是某協會的理事長,乙為舉辦協會活動,決定向甲服務的機關申請經費補助,下列有關利益衝突迴避之敘述,何者正確?

第 17 題

大華公司 98 年初流通在外普通股 80,000 股, 3 月 1 日發放每股 $0.5 之現金股利及 10% 的股票股利, 5 月 1 日增資發行新股 12,000 股, 8 月 1 日購買庫藏股 6,000 股, 9 月 1 日執行股票分割每股分割成 2 股,大華公司並於 10 月 1 日註銷庫藏股 2,000 股。大華公司 98 年度普通股流通在外加權平均股數為多少股?

第 18 題

百事公司 06 年 5 月 1 日收到面額 $200,000, 3 個月期,附息 10% 票據, 於 6 月 1 日持向銀行貼現,貼現率 9% ,則該公司將收到之現金為

第 19 題

華山公司 102 年度部分財務資料如下:銷貨收入 $42,000 、稅前淨利 $8,740 、平均流動負債 $500 、平均長期負債 $4,000 、平均權益 $6,000 、所得稅稅率 25% 。華山公司所有流動負債均不需負擔利息,非流動負債之平均利率為 9% 。有關華山公司 102 年各財務比率資料,下列何者正確? (複選)

第 20 題

王牌公司於 05 年 7 月 1 日購入機器一部 $75,000,估計耐用年限 5 年, 無殘值,則在年數合計法下,該公司 06 年度應提列之折舊金額為

第 21 題

一旦大氣中的二氧化碳含量增加,會引起哪一種後果?

第 22 題

於使用道路作業之工作場所,為防止工作人員遭車輛撞擊危害,所採取防護措施,下列何者錯誤?

第 23 題

星光公司 102 年度淨利為 $412,500,折舊費用 $8,250,長期債券投資溢價攤銷 $6,600,應收帳款總額減少數 $23,000,備抵損失減少數 $5,000, 預期信用減損損失 $8,000,則 (複選)

第 24 題

下列有關貪腐的敘述何者錯誤?

第 25 題

期初存貨多計 $1,000,期末存貨少計 $1,500,將使本期淨利

第 26 題

公司宣告並發放股票股利後

第 27 題

台中公司 101 年底以 $300,000 購入一統計軟體,耐用年限五年,採直線法作攤銷。 103 年初,因研究需要,重置該統計軟體中的甲套件,成本 $40,000,台中公司認為此一支出可為該公司帶來未來之經濟效益。若台中公司無法決定原甲套件應除列之帳面金額,但已知整套統計軟體重置之成本為 $160,000 元,則 (複選)

第 28 題

有關股票股利與股票分割之敘述,下列何者正確? (複選)

第 29 題

下列何者為投資活動所產生之現金流入項目? (複選)

第 30 題

台北公司於 01 年 4 月 1 日購入遠東公司面值 $300,000,利率 8% 之公司債指定為透過損益按公允價值衡量之金融資產,支付 $298,000,包括應計利息 $6,000。到期日為 02 年 7 月 1 日, 每半年付息一次(1 月 1 日與 7 月 1 日)。公司於 01 年 12 月 1 日將此債券出售,得款 $312,000,包括應計利息 $10,000。台北公司帳上應認列多少處分投資利益?

第 31 題

設存貨週轉率為 6 次,應收款項週轉率為 8 次,則營業週期約

第 32 題

對於墜落危險之預防設施,下列敘述何者較為妥適?

第 33 題

有關公司舉債經營,下列敘述何者正確?

第 34 題

下列何者不是自來水消毒採用的方式?

第 35 題

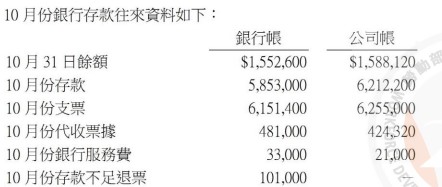

天一公司 06 年 9 月 30 日帳上銀行存款餘額為 $15,180,同日銀行對帳單餘額為 $13,800,經核對後發現兩者之差異原因有:公司帳上將支付租金支出 $540 誤記為 $450,銀行扣收手續費 $90 公司未入帳,在途存款 $5,200,及未兌現支票若干元,則天一公司已開出之支票尚未兌現者之金額為多少?

第 36 題

賒銷商品,訂價 $12,000,商業折扣 20% ,現金折扣 3% , 收入採總額認列。若於期限內收款,應

第 37 題

大千公司於 1 月 1 日奉准發行面額 $300,000,票面利率 9% ,五年到期之公司債,每年 1 月 1 日及 7 月 1 日各付息乙次,公司於同年 3 月 1 日始將債券售出,收到現金 $321,900,出售時公司債溢價為下列何項?

第 38 題

公司於編製銀行調節表時,發現一張客戶支票因存款不足經銀行退回 (即 NSF 支票),應

第 39 題

特別股相對於普通股通常具有優先權,但下列哪幾項除外? (複選)

第 40 題

台中公司採公允價值衡量台南公司之投資,當台南公司獲利時,台中公司之帳上如何處理?

第 41 題

觀海公司 98 年相關資料如下:設備成本期初餘額 $600,000,期末餘額 $200,000;累計折舊期初餘額 $300,000,期末餘額 $120,000;本期出售設備利益 $50,000。假設設備皆於購置年度之年初同批取得, 98 年度無增添任何設備,並於 10 月初將部分設備出售。該公司採直線法提列折舊,耐用年數 10 年,無殘值。出售設備之價款應為

第 42 題

下列各項交易,何者屬於收益支出?

第 43 題

大發公司 1 月 1 日流通在外股數 400,000 股, 7 月 1 日發放股票股利 25% , 10 月 1 日增資發行新股 100,000 股,本年度稅後純益 $315,000, 則本年度每股盈餘為

第 44 題

應用成本與淨變現價值孰低法衡量存貨時,原則上應採

第 45 題

嘉義公司自 01 至 03 年間進行新產品研究,至 03 年底研究成功,三年間共付研究發展經費 $600,000, 04 年初申請專利計付登記費 $54,000,法定年限 10 年,預估經濟效益年限 6 年,則 05 年底調整後專利權帳面金額為

第 46 題

對子公司股票之投資應列入何會計項目?

第 47 題

下列何者為會計資訊系統的目的? (複選)

第 48 題

公司股份面額每股 10 元,核定股本 80 億元,實收資本 50 億元,另有可轉換公司債轉換股數 5 千萬股,認股權證可認購股數 8 千萬股。請問: 該公司在僅發行新股而不增加資本之前提下,本次發行新股之最大可能金額為

第 49 題

公司債之發行價格等於

第 50 題

會計總帳系統產生「銷貨成本」時通常與下列哪些系統相關聯? (複選)

第 51 題

下列敘述何者正確?

第 52 題

台北公司 103 年初核准發行公司債面值 $100,000 、發行價格 $107,581 、 票面利率 12% 、市場利率 10% ,每年 1 月 1 日付息一次,到期日為 108 年初,溢折價採有效利率法攤銷, 105 年底該債券之帳面金額為

第 53 題

有關股票投資之敘述,下列何者正確?

第 54 題

信義公司本年度帳冊有關資料如下:銷貨淨額 $900,000 、進貨 $500,000 、進貨運費 $22,500 、進貨退出 $12,500 、銷貨運費 $10,000 、期末存貨 $60,000,若毛利率為 40% ,則可供銷售商品總額為

第 55 題

集合式住宅的地下停車場需要維持通風良好的空氣品質,又要兼顧節能效益,下列排風扇控制方式何者不恰當?

第 56 題

下列會計項目中,何項可列入大新公司 103 年 12 月 31 日資產負債表上流動資產項下之「現金及約當現金」? (複選)

第 57 題

某店向以先實後虛法處理帳務,年初預付租金帳上餘額 $1 ,600,年中又支付房租 $3,200,期末預付租金尚存 $800,則該年度租金費用應為多少?

第 58 題

世界環境日是在每一年的哪一日?

第 59 題

下列何種方式沒有辦法降低洗衣機之使用水量,不建議採用?

第 60 題

孝二公司共發行普通股 200,000 股,面額 $10,本年度可分配盈餘 $300,000,若股東會決議將盈餘全數發放股票股利,對原股東有何影響?

第 61 題

下列何者為簡單交易?

第 62 題

大整修且能使不動產、廠房及設備延長耐用年限時,應借記

第 63 題

商業應設置帳簿目錄,記明其設置使用之帳簿名稱、性質、啟用停用日期,並由下列何人簽字?

第 64 題

單式傳票制度下,銷售商品 $10,000,半數收現,半數暫欠,若採「臨時存欠法」,應編製幾張傳票?

第 65 題

有關專利權的敘述,下列何者錯誤?

第 66 題

自強公司於 07 年 1 月 1 日出售成本 $2,200,000 之土地,取得面額 $4,000,000,三年到期無息本票乙紙,當時市場利率為 10% ,則自強公司 07 年度綜合損益表中應認列多少利息收入?(設年利率 10% ,三期每元複利現值為 0.75)

第 67 題

減輕皮膚燒傷程度之最重要步驟為何?

第 68 題

故意侵害他人之營業秘密,法院因被害人之請求,最高得酌定損害額幾倍之賠償?

第 69 題

目前菸害防制法規範,「不可販賣菸品」給未滿幾歲的人?

第 70 題

下列何者可能為其他綜合損益的一部分? (複選)

第 71 題

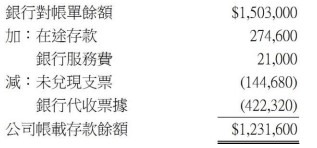

台中公司所有收支皆使用支票帳戶,該公司 102 年 9 月 30 日之銀行存款調節表如下: 下列敘述何者正確?

(複選)

(複選)

第 72 題

現金短溢帳戶若產生貸餘,在報表上應如何表示?

第 73 題

投資公司與被投資公司間之逆流交易,編製個體財務報表時其未實現損益之銷除

第 74 題

以現金 $50,000 及三個月期本票 $150,000 償付貨欠,若欲合併編製於一張傳票內,應使用何種類型的傳票?

第 75 題

下列何者屬於四大主要財務報表? (複選)

第 76 題

有關資產減損的敘述,下列何者正確? (複選)

第 77 題

下列何者為公告應回收的廢棄物?A.廢鋁箔包、B.廢紙容器、C.寶特瓶

第 78 題

欣欣公司為償還公司債已提列足額之償債基金及償債基金準備,則應付公司債到期還本時應貸記

第 79 題

設清水公司與綠地租賃公司簽訂租期三年之租賃合約租用一部機器,每年底支付租金 $600,000,清水公司對該機器估計殘值保證下預期支付金額為 $100,000。該機器的估計耐用年限為四年,四年後無殘值。當時財政部公布的非金融業最高借款利率為 12% ,清水公司已知綠地租賃公司的隱含利率為 10% ,且該機器在租賃開始日的公允價值為 $1,836,213。 清水公司應認列之使用權資產金額為多少?(試利用下列現值因子資料,決定該會計項目之入帳金額:期間數 3 期,折現率 10% , $1 年金之現值為 2.4868 、 $1 複利之現值為 0.7513;期間數 3 期,折現率 12% , $1 年金之現值為 2.4018 、 $1 複利之現值為 0.7118)

第 80 題